Pada 10 April 2026, Kementerian Energi dan Sumber Daya Mineral menerbitkan Keputusan Menteri ESDM No. 144.K/MB.01/MEM.B/2026, yang mengubah formula Harga Patokan Mineral (HPM) Bijih Nikel yang sebelumnya diatur dalam Keputusan Menteri ESDM No. 268.K/MB.01/MEM.B/2025. Berlaku efektif mulai 15 April 2026, revisi ini membawa dua perubahan struktural yang secara fundamental mengubah cara penilaian bijih nikel di sepanjang rantai pasok.

Waktunya patut dicermati. Sektor pengolahan nikel hilir Indonesia khususnya smelter RKEF (Rotary Kiln Electric Furnace) dan HPAL (High Pressure Acid Leach) tengah menghadapi tekanan margin akibat harga nikel global yang masih tertekan, sementara biaya operasional terus meningkat. Formula baru ini menambah dimensi harga yang menguntungkan penjual bijih, namun sekaligus mempersempit ruang biaya bagi pengolah. Memahami mekanismenya penting sebelum menarik kesimpulan tentang arah kebijakan.

Apa yang Berbeda?

Perubahan ini bersifat spesifik: hanya HPM Bijih Nikel yang direvisi. Formula HPM untuk produk olahan FeNi, MHP, MSP, NMS, dan Nickel Matte tetap identik dengan yang ada di Keputusan Menteri ESDM No. 268.K/MB.01/MEM.B/2025. Perbedaan ini adalah kunci untuk memahami distribusi dampaknya di lapangan.

| Parameter | Keputusan Menteri ESDM No. 268.K/MB.01/MEM.B/2025 (Lama) | Keputusan Menteri ESDM No. 144.K/MB.01/MEM.B/2026 (Baru) |

|---|---|---|

| Formula dasar | %Ni × CF × HMA Nikel | (%Ni × CF Ni × HMA Ni) + (%Fe × CF Fe × HMA Fe × 100) + (%Co × CF Co × HMA Co) + (%Cr × CF Cr × HMA Cr × 100) |

| Basis satuan harga | USD/DMT (Dry Metric Ton) | Berubah : USD/WMT (Wet Metric Ton) |

| Referensi CF Nikel | CF = 20% pada kadar 1,9% Ni (±1% per ±0,1% Ni) | Berubah : CF = 30% pada kadar 1,6% Ni (±1% per ±0,1% Ni) |

| Komponen Fe (besi) | Tidak diperhitungkan | Baru : CF Fe ikutan = 30% (saat Fe ≤ 35%) |

| Komponen Co (kobalt) | Tidak diperhitungkan | Baru : CF Co ikutan = 30% (saat Co ≥ 0,05%) |

| Komponen Cr (krom) | Tidak diperhitungkan | Baru : CF Cr ikutan = 10% |

| Koreksi kadar air | Tidak ada | Baru : × (1 − MC), di mana MC = moisture content |

| Formula produk olahan | Tidak berubah — FeNi, MHP, MSP, NMS, Nickel Matte identik di kedua regulasi | |

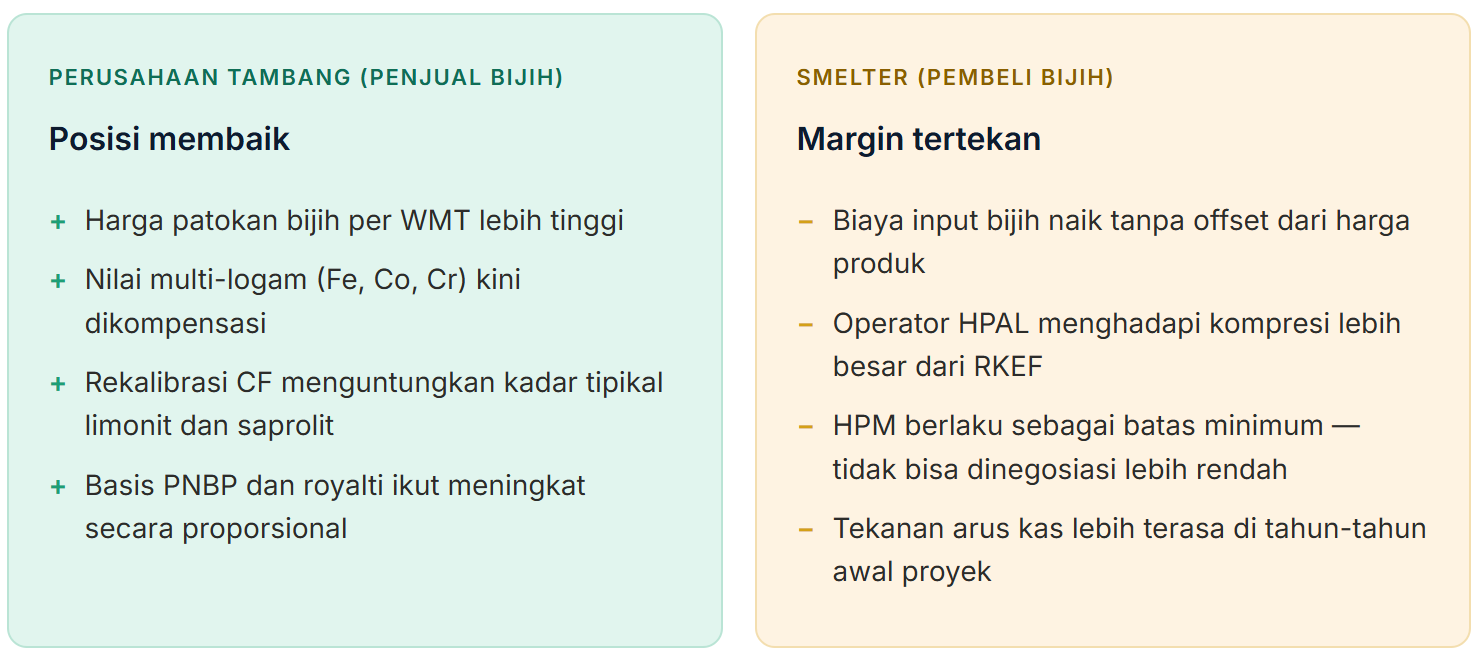

Ada dua mekanisme yang mendorong kenaikan harga bagi penjual bijih. Pertama, titik acuan CF digeser: pada formula lama, bijih berkadar 1,9% Ni membawa CF 20%, sementara formula baru menetapkan CF 30% pada kadar acuan yang lebih rendah, yaitu 1,6% Ni. Untuk kadar bijih laterit tipikal Indonesia (saprolit ~1,6%, limonit ~1,1%), ini merupakan kenaikan yang cukup signifikan. Kedua, penambahan komponen multi-logam (Fe, Co, Cr) menangkap nilai yang sebelumnya tidak dikompensasikan dari matriks bijih.

Seberapa Besar Dampak Perubahannya?

Untuk menggambarkan besaran perubahan ini, angka-angka berikut didasarkan pada skenario kuantitatif menggunakan parameter operasi tipikal proyek nikel laterit Indonesia: bijih saprolit yang diolah melalui RKEF (menghasilkan FeNi) dan bijih limonit yang diolah melalui HPAL (menghasilkan MHP). Referensi HMA Nikel menggunakan rata-rata 2026 dari publikasi HMA resmi ESDM. Ini adalah estimasi ilustratif, bukan laporan keuangan perusahaan yang telah diaudit.

Asimetri antara dua jalur pengolahan ini dijelaskan oleh bagaimana batasan kondisional dalam formula berinteraksi dengan profil geokimia masing-masing bijih dan hasilnya cukup counterintuitive. Untuk bijih limonit, kadar Fe umumnya berkisar 44% – 47%, melampaui batas Fe ikutan yang ditetapkan ≤35%. Dengan demikian, komponen Fe ikutan sama sekali tidak aktif untuk limonit. Kenaikan harga limonit justru ditopang oleh dua faktor lain: rekalibrasi CF pada komponen Ni, dan komponen kobalt ikutan yang aktif karena kadar Co limonit (~0,10–0,11%) secara konsisten melampaui ambang batas ≥0,05%. Ini selaras dengan karakteristik geokimia yang sudah dikenal luas pada profil laterit: kobalt terkonsentrasi secara preferensial di zona limonit bagian atas karena berasosiasi dengan besi oksihidroksida (goetit), sehingga limonit umumnya memiliki kadar Co 2 – 3 kali lebih tinggi dibandingkan saprolit pada endapan laterit Indonesia.

Untuk bijih saprolit, dinamikanya berbalik. Kadar Fe ~17% berada jauh di bawah ambang batas 35%, sehingga komponen Fe ikutan sepenuhnya aktif. Namun kobalt dalam saprolit rata-rata hanya ~0,03–0,04% di bawah ambang batas 0,05% sehingga komponen Co tidak berkontribusi sama sekali pada HPM saprolit. Kenaikan HPM saprolit dengan demikian bersumber dari rekalibrasi CF, Ni, dan kredit Fe ikutan.

Krom ikutan adalah satu-satunya komponen yang aktif di kedua jenis bijah tanpa threshold kondisional apapun. Namun kontribusinya terhadap HPM relatif kecil: CF-nya hanya 10%, dan HMA Krom yang mengacu pada harga acuan bijah kromit jauh lebih rendah dibandingkan HMA Nikel maupun HMA Kobalt. Menggunakan asumsi industri kadar Cr ~3% (konsisten dengan analisis skenario SMM untuk bijah nikel laterit Indonesia), krom memberikan tambahan nilai yang kecil namun nyata pada HPM kedua jenis bijih dan justru inilah yang menjelaskan revisi angka ke atas dari estimasi sebelumnya menjadi +91% untuk limonit dan +32% untuk saprolit.

Krom bukan pendorong utama, tetapi menjadi satu-satunya elemen yang memberi kontribusi merata di kedua jalur. Kompresi margin yang lebih tajam pada jalur HPAL sebesar −45% dibandingkan −34% untuk RKEF pada akhirnya kembali ke besaran kenaikan HPM secara nominal: meskipun komponen ikutan yang aktif berbeda, kenaikan HPM limonit secara proporsional lebih besar, sehingga tekanan pada smelter HPAL lebih berat dibandingkan smelter RKEF.

Yang penting untuk dipahami: erosi margin ini bukan disebabkan oleh turunnya harga produk. HPM untuk MHP dan FeNi tidak berubah. Kompresi ini sepenuhnya berasal dari kenaikan biaya akuisisi bijih perusahaan tambang menangkap nilai lebih per ton melalui HPM, sementara smelter menanggung biaya tersebut tanpa ada kompensasi di sisi output.

Penambang Untung, Smelter Menanggung

Implikasi Terhadap Ekonomi Proyek

Bagi pemain terintegrasi perusahaan yang sekaligus menambang dan mengoperasikan pengolahan hilir implikasi penetapan harga transfer internal menjadi signifikan. Di mana HPM sebelumnya hanya merupakan batas bawah yang relatif moderat, kini ia menjadi kendala yang lebih mengikat dalam cara nilai dialokasikan antara entitas tambang dan pengolahan dalam satu struktur korporasi yang sama.

Ada perbedaan penting dalam cara HPM baru mempengaruhi masing-masing jenis bijah secara praktis. Untuk limonit, HPM floor baru berada di atas harga pasar spot saat ini: data SMM menunjukkan harga aktual bijah limonit kadar 1,2% rata-rata sekitar $30,5/WMT, sementara HPM baru terhitung sekitar $40/WMT pada kadar tersebut. HPM dengan demikian bersifat benar-benar binding smelter HPAL yang selama ini membeli di harga pasar akan langsung menghadapi kenaikan biaya input.

Untuk saprolit, gambarannya terbalik: data SMM menunjukkan harga pasar aktual bijah saprolit kadar 1,5% sekitar $70,7/WMT, masih di atas HPM baru yang sekitar $57/WMT pada kadar tersebut. Kenaikan HPM saprolit dengan demikian lebih terasa dampaknya pada basis perhitungan PNBP dan royalti daripada pada harga transaksi aktual, yang sudah terbentuk di atas floor oleh dinamika pasar. Angka −34% kompresi margin pada skenario RKEF dalam analisis ini karenanya perlu dibaca sebagai dampak di level formula besaran perubahan margin aktual bagi smelter RKEF tertentu bergantung pada seberapa dekat harga pengadaan bijahnya selama ini mengikuti HPM dibandingkan harga pasar.

Bagi smelter independen yang membeli bijih dari penambang pihak ketiga, tekanan margin bersifat langsung dan segera. Argumen balik dari kalangan penambang cukup kuat: formula lama terbukti undervalue bijih dengan mengabaikan logam ikutan yang justru diekstrak dan dimonetisasi oleh smelter kobalt untuk limonit, besi untuk saprolit. Dalam pembacaan itu, formula baru adalah cerminan yang lebih akurat dari nilai aktual bijih bagi pengolah.

Kemampuan smelter dalam mengimbangi kompresi margin bergantung pada dua faktor di luar formula itu sendiri: trajektori harga nikel dan kobalt global (yang menentukan HPM produk output), serta kemampuan mereka menegosiasikan efisiensi biaya pengolahan. Bagi smelter HPAL khususnya, konsumsi asam dan biaya reagent tetap menjadi variabel dominan kenaikan biaya bijih memperparah model operasional yang memang sudah padat modal.

Satu catatan penting: HPM adalah batas bawah regulasi, bukan harga transaksi yang diwajibkan. Sebagaimana dicatat SMM dalam analisisnya per April 2026, harga jual bijih aktual tetap akan dinegosiasikan antara tambang dan smelter, dan harga transaksi final bisa saja berada di bawah HPM baru terutama di mana kontrak pasokan jangka panjang berlaku atau kondisi pasar sedang lemah. Estimasi kuantitatif dalam artikel ini mewakili skenario di mana HPM sepenuhnya berlaku sebagai minimum yang mengikat. Operator dengan kontrak yang sudah berjalan atau posisi pengadaan yang kuat mungkin mengalami dampak aktual yang lebih moderat.

Apa yang Harus Dilakukan Saat Ini?

Berlaku efektif 15 April 2026, setiap transaksi bijih nikel di Indonesia tunduk pada formula HPM yang telah direvisi. Implikasi praktisnya berbeda-beda tergantung posisi dalam rantai pasok.

Perusahaan tambang perlu meninjau proyeksi pendapatan terhadap jadwal CF baru dan kredit multi-logam, khususnya untuk blok bijih dengan kandungan Fe dan Co yang signifikan. Kenaikan basis royalti dan PNBP juga harus diperhitungkan dalam pembaruan model keuangan yang disampaikan kepada regulator.

Operator smelter terutama fasilitas HPAL yang mengolah limonit menghadapi dampak paling material dan perlu memprioritaskan pembaruan studi kelayakan dan model keuangan untuk menilai kepatuhan terhadap covenant, sensitivitas IRR, serta struktur perjanjian offtake yang mungkin ditetapkan berdasarkan formula lama.

Bagi investor dan kreditur dengan eksposur pada pengolahan nikel Indonesia, revisi ini memerlukan re-asesmen yang ditargetkan terhadap proyeksi arus kas, khususnya untuk proyek-proyek di mana pasokan bijih bersumber dari penambang non-afiliasi dengan harga yang terkait HPM.

Catatan :

Estimasi kuantitatif dalam artikel ini merupakan ilustrasi berbasis skenario menggunakan parameter operasi tipikal proyek nikel laterit Indonesia, dengan HMA Nikel mengacu pada rata-rata referensi ESDM tahun 2026. Angka-angka ini tidak mewakili laporan keuangan perusahaan tertentu yang telah diaudit. Hasil sensitif terhadap asumsi kadar bijih, kadar air, asumsi kadar krom (~3%), dan struktur biaya masing-masing proyek.

Refrensi

- Kepmen ESDM No. 144.K/MB.01/MEM.B/2026 — Perubahan atas Kepmen ESDM No. 268.K/MB.01/MEM.B/2025 tentang Pedoman Penetapan HPM Mineral Logam dan Batubara. Ditetapkan 10 April 2026; berlaku 15 April 2026.

- Kepmen ESDM No. 268.K/MB.01/MEM.B/2025 — Pedoman Penetapan Harga Patokan untuk Penjualan Komoditas Mineral Logam dan Batubara. Ditetapkan 8 Agustus 2025.

- Kementerian ESDM — Harga Mineral Acuan (HMA) Nikel & Kobalt. www.esdm.go.id — Penetapan berkala setiap tanggal 1 dan 15 setiap bulan berjalan.

- Peraturan Pemerintah No. 19 Tahun 2025 — Jenis dan Tarif PNBP pada Kementerian ESDM (tarif royalti bijih nikel berdasarkan HMA).

- Shanghai Metals Market (SMM) — “Indonesia’s ESDM Announces New Nickel Ore HPM Benchmark Price: In-Depth Analysis of Impact on Nickel Prices.” Diterbitkan 14 April 2026. news.metal.com — Analisis skenario industri; asumsi kadar Cr ~3% untuk bijih nikel laterit Indonesia.